亚马逊宣布按季度向中共国税务机关报送所有中国卖家涉税信息,包括身份信息

【路德社·报道 ET 2025年10月15日】

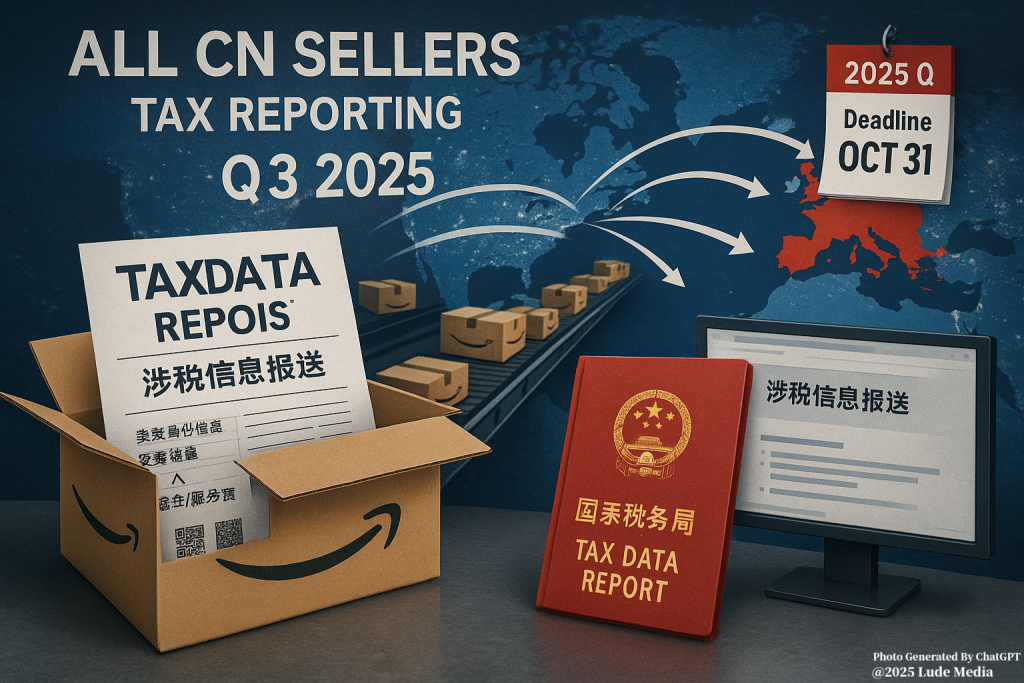

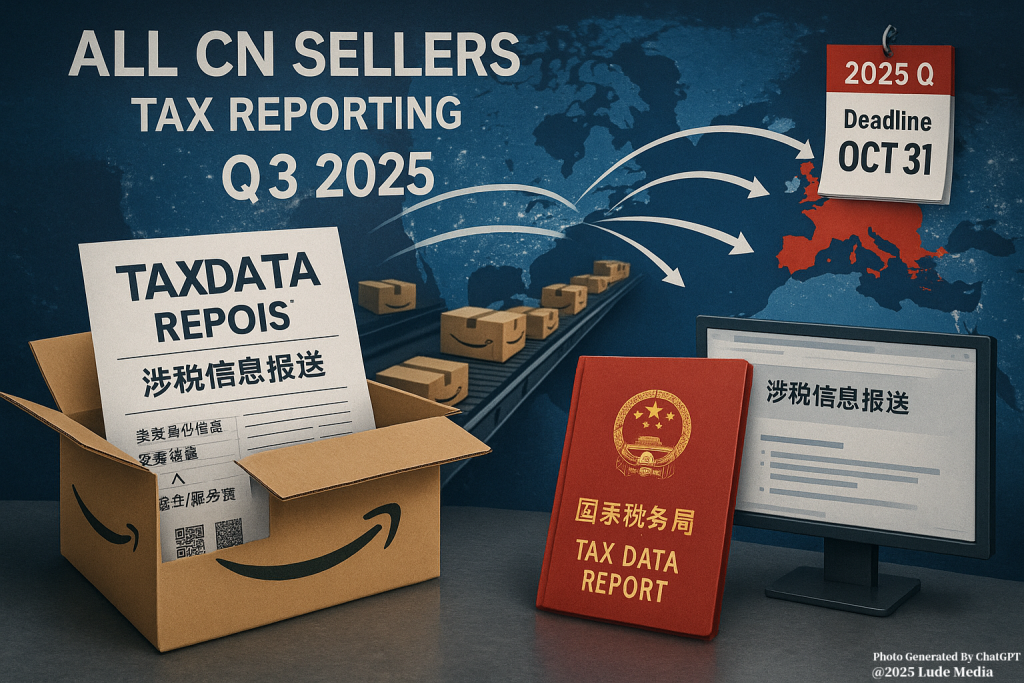

美国电商平台亚马逊已在卖家平台发布《关于中华人民共和国〈互联网平台企业涉税信息报送规定〉的指南》,明确将按季度向中共国税务机关报送在其平台经营的中国卖家涉税信息。亚马逊说明,此项要求“适用于所有中国卖家,无论在哪个亚马逊商城销售商品”,即便仅在美国等境外站点销售也纳入报送范围。亚马逊并列示拟报送字段,包括身份信息、交易数量、收入信息以及支付给平台的佣金和服务费等。该指南于10月13日上线。

上述企业动作的法律依据为国务院令第810号《互联网平台企业涉税信息报送规定》(2025年6月20日公布,自公布之日起施行)以及国家税务总局公告2025年第15号实施细则。《规定》要求“互联网平台企业应当于季度终了的次月内,向其主管税务机关报送平台内经营者和从业人员的身份信息以及上季度收入信息”。配套的第15号公告进一步细化首报与时限,明确“互联网平台企业应当于2025年10月1日至31日期间,首次报送平台内的经营者和从业人员的身份信息、收入信息”,此前还需在“2025年7月1日至30日期间”完成平台基本信息报送。

关于具体报送内容与口径,第15号公告规定平台需报送上季度“销售货物、服务、无形资产取得的收入,包括收入总额、退款金额、收入净额等”,以及“交易(订单)数量”;并界定收入确认时间为“收讫销售款项或者取得销售款项索取凭据的当日”。公告还明确跨境与币种处理规则,如“以人民币以外的货币结算的,其报送收入按照当月1日或业务发生当日的人民币汇率中间价折算,确定后12个月内不得变更”。

在报送渠道与流程方面,税务机关提供“电子税务局、数据接口直连及其他渠道”;对首次报送、延期、更正、终止报送均给出规范化表单与程序。公告同时要求平台与相关第三方支付机构在税务检查或风险发现时,按执法文书提供合同订单、交易明细、资金账户、物流等涉税信息,不得以技术或权限为由拒绝或隐瞒。

法律责任方面,《规定》第十条设定阶梯惩处:对“未按规定期限报送、提供涉税信息”“瞒报、谎报、漏报”“拒绝报送、提供”等行为,责令限期改正;逾期不改正的,处2万元以上10万元以下罚款;情节严重的,责令停业整顿,并处10万元以上50万元以下罚款。第15号公告亦提出,平台一个年度内2次以上未按规定报送或提供涉税信息的,可被纳入纳税信用评价并向社会公示。

就适用范围与口径,国务院令第810号与第15号公告共同确立“双覆盖”原则:一是覆盖境内外互联网平台企业,只要其为中国卖家提供入驻、交易撮合或面向境内用户开展网络交易活动;二是覆盖平台内“经营者和从业人员”的身份与收入信息。亚马逊在其指南中据此强调,涉税信息报送“适用于所有中国卖家”,并以按季度报送为常态安排,首个季度报送覆盖2025年第三季度(7—9月),截止日期为10月31日。

- 参考资料

- 亚马逊卖家平台 | 关于中华人民共和国《互联网平台企业涉税信息报送规定》

Responses